An dieser Stelle beschäftigen wir uns mit Alternativen zu den üblichen Finanz und Altersvorsorgeprodukten. In der Welt der Versicherungen verdienen viele in der Kette bis zum Verbraucher mit. Es gibt jedoch Tarife auf dem Markt, die wesentlich günstiger sind. Dies ist jedoch nur möglich, weil die klassischen Vertriebswege außen vor bleiben und der Berater keinerlei Zuwendungen vom Produktanbieter bekommt.

Alle Vorteile von Nettotarifen in Kürze:

- Unabhängige Beratung

Beratung, Produktempfehlung oder die Entscheidung für eine Versicherungsgesellschaft werden nicht durch Provisions-Anreize beeinflusst. Dadurch gibt es auch keinen möglichen Interessenkonflikt - Schnellerer Vermögensaufbau

Bei Nettotarifen fließen die monatlichen Beiträge von Anfang an in den Vermögensaufbau und werden nicht durch Provisionszahlungen gemindert.

Vorteil: Von Anfang an hohe Rückkaufswerte+deutlich höhere Ablaufleistungen durch den Zinseszinseffekt. - Klare Kostenübersicht

Bei Nettotarifen werden die Kosten des Finanzproduktes transparent und verständlich dargestellt, auch die Kosten der Vergütung.

Vorteil: Sie wissen genau, was ihr Produkt kostet und wie sich diese Kosten auf Ihr Vermögen auswirken.

Kostengünstige Produkte

Bei Netto-Produkten handelt es sich um kostenoptimierte Tarife. Investiert man zum Beispiel in passive , wissenschaftlich fundierte Funds, werden die Netto-Produkte nicht mit teuren Managementgebühren belastet.

Vorteil: Durch die kostenoptimierten Produkte profitieren Sie von besseren Renditen, denn sie können die Wertentwicklung und den Zinseszins-Effekt optimal ausnutzen.>> Hier erhalten Sie meine 3 Top Tipps zum Thema Altersvorsorge/Vermögensbildung<<

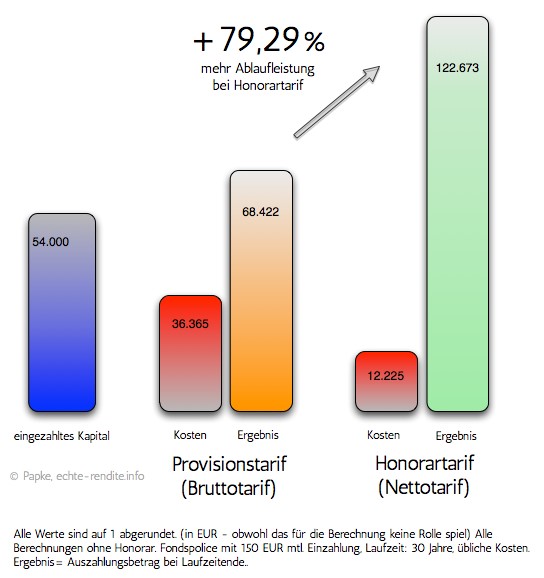

Beispielrechnung – Provisionstarif vs. Nettotarif

Wir nehmen an jemand spart über 30 Jahre monatlich 150 Euro in einen Vertrag. Dies ist eine gängige Größe und eine übliche Laufzeit. Wir nehmen an beide Policen sind mit Fonds hinterlegt, die eine Bruttorendite von 6% jährlich erwirtschaften. (Bruttorendite vor den Fondskosten.)

Erklärung zur Berechnung – Provisonstarif vs. Nettotarif

Provisionstarif:

- 4% Abschlusskosten

- 0,3% Kosten auf Fondsguthaben

- 10% Verwaltungskosten

- 3% Fondskosten

- Stückkosten: keine

Dieser Tarif repräsentiert eine übliche Fondspolice. Die Kosten sind im Vergleichschart vergleichsweise am unteren Bereich. Übliche Abschlusskosten sind zwischne 4% und 8%. Verwaltungskosten sind zwischen 8% und 16%. Die Fondskosten sind mit 3% ebenfalls niedrig angesetzt. Durschnittlich liegen diese bei Gesamtkosten von 3,52%. (Quelle: Versicherungswissentschaftliche Studien 37, Dr. Mark Ortmann, 2010.)

Honorartarif:

- Abschlusskosten: keine

- 0,3% Kosten auf Fondsguthaben

- 4% Verwaltungskosten

- 0,5% Fondskosten

- Stückkosten: 12 EUR p.a.

Dieser Tarif ist ein üblicher „Honorartarif“ Die Fondskosten sind mit 0,5% deswegen so niedrig, weil auf eine kostengünstige passive und wissenschaftlich fundierte Investmentstrategie zurückgegriffen werden kann. Alle Gebühren sind transparent ausgewiesen und berechenbar. Ein Rückkaufswert ist sofort vorhanden.

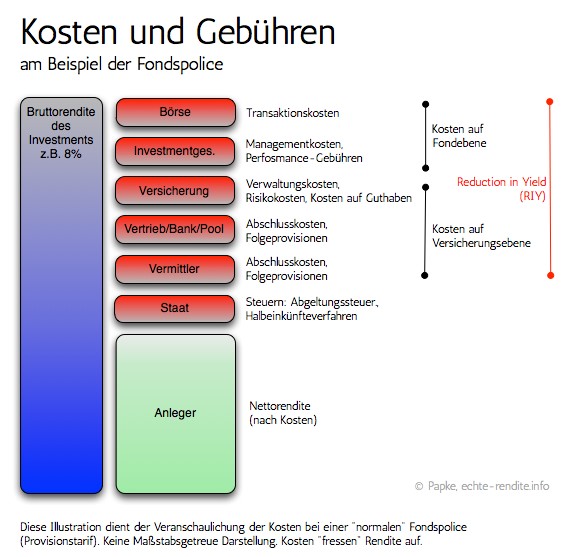

Kosten „fressen“ Rendite

Die meisten Kunden suchen nach der „richtigen“ Strategie, nach „dem“ Anlagemodell. Hier unterliegen Sie regelmäßig der Versuchung der Finanzindustrie tolle undurchsichtige Produkte zu kaufen, die Ihnen als Eierlegende Wollmilchsau vorkommen. Die Größte Stellschraube bei Ihrer Anlage ist die „Kostenschraube„. Verringern Sie die Kosten Ihrer Anlage und Sie erhalten automatisch mehr Rendite.

Sie erkennen im folgenden Bild, dass Versicherer, Banken und Investmentgesellschaften an Ihrer Police kräftig mit verdienen. Solange Sie dieses Modell nicht offen erkennen, werden Sie weiterhin den Renditeversprechen aus den Modellrechnungen glauben müssen. (Hier sind übrigens die meisten Gebühren gar nicht eingerechnet. Wir machen diese Kosten erst einmal sichtbar in der Beratung.)

Warum Honorar zahlen?

Eine Honorarberatung kostet Geld. Eine Provisionsgetriebene Beratung oft viel viel mehr. In diesem Beispiel wird deutlich, was der Unterschied zwischen einem „normalen“ Verkäufer ausmacht und einem Honorarberater, der keinerlei Zuwendungen von Produktgebern erhält. Dieser kann Ihnen völlig frei wesentlich günstigere Produkte empfehlen. Selbst wenn Sie Ihrem Berater ein hohes Honorar bezahlen, erhalten Sie mit dem Honorartarif immer noch eine wesentlich höhere Ablaufleistung. Diese Kosten müssen natürlich in der Gegenüberstellung berücksichtigt werden. Als Grundlage dafür dient ein finanzmathematisches Gutachten welches alle Kosten transparent und nachvollziehbar erfasst und gegenüberstellt. Dies ist Grundlage jedes Beratungsgesprächs.

Fazit

Sie haben nun die Wahl. Denn Sie sind jetzt in der Lage den Unterschied zwischen Provisionstarif und Honorartarif zu erkennen. Natürlich ist die Anlagewelt auch nicht immer so einfach wie hier in dem Beispiel: A oder B. Es gibt verschiedenste Gestaltungsmöglichkeiten. Diese sollten in einer ordentlichen Finanzplanung gemeinsam mit ihrem Berater besprochen werden. Erst dann folgt die Produktauswahl. Neben einer Policenvariante gibt es auch noch andere Möglichkeiten der Kapitalanlage.

IHR ANSPRECHPARTNER

Patrick Elö

Vorsorgeplanung + Baufinanzierung

Am Irscherhof 64

D-54294 Trier

Tel. 0651-43688352

Mobil 0179-2087748

Fax 06502-932866

E-Mail: info@patrickeloe.de